電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創(chuàng)新廣場3號樓301室

蘇州企業(yè)國家高新技術(shù)企業(yè)認(rèn)證財(cái)務(wù)規(guī)范

在國家高新技術(shù)企業(yè)認(rèn)定的條件中,相關(guān)財(cái)務(wù)數(shù)據(jù)作為認(rèn)定的硬性指標(biāo),計(jì)入“企業(yè)成長性”項(xiàng)目評分。財(cái)務(wù)指標(biāo)的取得必須及時(shí)準(zhǔn)確。保證這一點(diǎn)的前提,是企業(yè)會(huì)計(jì)核算必須規(guī)范化。智為小編結(jié)合今年的高新技術(shù)企業(yè)申報(bào)條件,從以下三個(gè)方面對蘇州企業(yè)國家高新技術(shù)企業(yè)認(rèn)證財(cái)務(wù)規(guī)范問題進(jìn)行分析。

一、會(huì)計(jì)核算是否健全

有無研發(fā)臺(tái)賬&研發(fā)費(fèi)用是否有按規(guī)定進(jìn)行歸集&亨受研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠政策的材料是否齊全;(入庫科技型中小企業(yè))加計(jì)扣除的優(yōu)惠政策。

企業(yè)是否對全部經(jīng)濟(jì)業(yè)務(wù),進(jìn)行全面完整的會(huì)計(jì)核算。在申報(bào)高新技術(shù)企業(yè)的企業(yè)中,有研發(fā)臺(tái)賬不合規(guī)定的企業(yè)、有根本沒有設(shè)立研發(fā)臺(tái)賬的企業(yè)。這種核算賬目不規(guī)范、不健全的情況直接導(dǎo)致無法正常申報(bào)或影響申報(bào)的準(zhǔn)確性。建賬參照如下:

同時(shí)要清點(diǎn)企業(yè),享受研發(fā)費(fèi)用加計(jì)扣除政策的上報(bào)、自存文件是否齊全,詳見稅局的研發(fā)費(fèi)用加計(jì)扣除辦理材料如下:

材料不齊全會(huì)導(dǎo)致后續(xù)不能享受加計(jì)扣除的優(yōu)惠政策。財(cái)務(wù)方面要注重。

研發(fā)費(fèi)用加計(jì)扣除:企業(yè)開展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無形資產(chǎn)計(jì)入當(dāng)期損益的,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,按照本年度實(shí)際發(fā)生額的50%,從本年度應(yīng)納稅所得額中扣除;形成無形資產(chǎn)的,按照無形資產(chǎn)成本的150%在稅前攤銷。

已入庫科技型中小企業(yè)的扣除比例:科技型中小企業(yè)開展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,未形成無形資產(chǎn)計(jì)入當(dāng)期損益的,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,在2017年1月1日至2019年12月31日期間,再按照實(shí)際發(fā)生額的75%在稅前加計(jì)扣除; 形成無形資產(chǎn)的,在上述期間按照無形資產(chǎn)成本的175%在稅前攤銷。基于核算的規(guī)范性,不建議企業(yè)采用財(cái)務(wù)委外形式。

二、財(cái)務(wù)報(bào)表勾稽關(guān)系是否嚴(yán)密

企業(yè)提交的財(cái)務(wù)報(bào)表之間的勾稽關(guān)系是否嚴(yán)密。前后年度數(shù)據(jù)結(jié)轉(zhuǎn)是否一致?特別是2015年度與2016年1季度,2016年度與2017年1季度,年度資產(chǎn)、負(fù)債和所有者權(quán)益 數(shù)據(jù)前后數(shù)據(jù)是否相銜接,資債表與利潤表的勾稽是否相符。對前后不一致不符合的,按財(cái)務(wù)核算不規(guī)范處理。此類情況將導(dǎo)致申報(bào)不準(zhǔn)確。

三、財(cái)務(wù)指標(biāo)是否均有達(dá)到認(rèn)定硬性要求

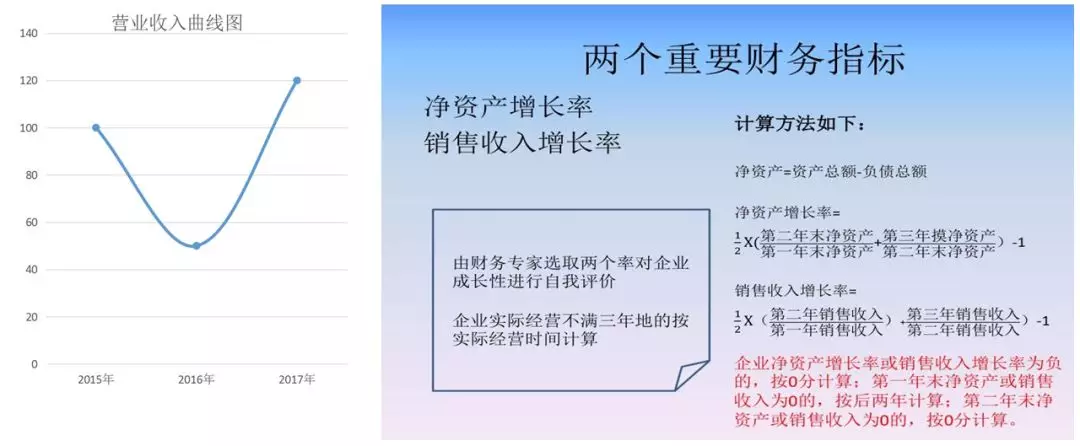

Ÿ 成長性 凈資產(chǎn)增長率 收入增長率

Ÿ 高新收入占比

Ÿ 研發(fā)費(fèi)用占比

1、企業(yè)成長性:近三年企業(yè)產(chǎn)值、凈資產(chǎn)是否呈增長趨勢。凈資產(chǎn)增長率或銷售收入增長率大于等于5%。

2、近一年高新收入占比——不得低于同期總收入(收入總額減去不征稅收入)的60%。

3、研發(fā)費(fèi)用占比——總收入5000萬以內(nèi),不得低于5%。

——總收入5000萬~2億,不得低于4%。

——總收入2億以上,不得低于3%。

且境內(nèi)研發(fā)費(fèi)用總額需占全部研發(fā)費(fèi)用總的比例不低于60%。

4、科技人員占當(dāng)年總職工比例不低于10%。(全年月均算法)

月均=(月初+月末)/2 全年月均=全年月均之和/12

以上三方面(研發(fā)臺(tái)賬,財(cái)報(bào),指標(biāo))問題,具有針對性,申報(bào)高新技術(shù)企業(yè)的需重視!

[上一個(gè)產(chǎn)品:蘇州高新技術(shù)企業(yè)認(rèn)定中如何確定研發(fā)項(xiàng)目] [下一個(gè)產(chǎn)品:2025年姑蘇區(qū)*二批高技術(shù)服務(wù)項(xiàng)目咨詢注意事項(xiàng)]